【改正電帳法】クレカ明細・インターネットバンキングの保存方法と注意点

2022.10.14

税務トピックス

電子帳簿保存制度をQ&A形式で示した「電子帳簿保存法一問一答」に下記の取り扱いが追加されています。

・クレジットカードの利用明データ

・インターネットバンキングの振込み等の情報

・ダイレクト納付(e-Taxによる電子納税)

電子帳簿保存(電子取引)のポイント

税制改正により、事業者が「電子取引」にあたる方法によって「取引情報」を授受した場合、所得税や法人税の書類保存の要件を満たすには、「取引情報」をデータで保存することが必要になりました。

たとえば、取引先から電子メールで請求書のPDFデータを受信した場合、その請求書データをダウンロードするなどしてデータで保存するということです。

改正点を詳しく知りたい方は、こちらの記事をご覧ください。

https://www.m-ogido.com/tax_topics/income_tax/1353/

追加されたQ&Aの内容

「電子帳簿保存法一問一答【電子取引関係】」において、クレジットカードの利用明細、インターネットバンキングの振込み等の情報、ダイレクト納付(e-Taxによる電子納税)がそれぞれ電子取引による取引情報にあたるかどうか、国税庁の見解が追加されています。

(参考)国税庁:電子帳簿保存法一問一答(Q&A)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

クレジットカードの利用データ

クレジットカードの利用明細書をデータで受け取った場合、電子取引による取引情報にあたります。

クレジットカード決済をした個々の取引の請求書や領収書などもデータで受け取っていれば、それらも対象になります。

インターネットバンキングの振込み等

インターネットバンキングを利用した振込み等も、EDI取引として電子取引に該当します。

この場合、取引情報にあたるものは振込み等を実施した年月日、金額、振込先などです。

こうした内容が含まれるデータを受け取った場合、電子取引による取引情報にあたります。

振込依頼を受け付けたことを知らせるのみの画面表示は、保存対象になりません。

ダイレクト納付等の電子納税の受信通知

ダイレクト納付とは、e-Taxによる電子納税の手続きをいいます。

ダイレクト納付を行うと納税者のe-Taxのメッセージボックスに通知が送られますが、この通知は取引情報にあたりません。

ダイレクト納付は納税者が日本銀行に直接納付する仕組みであり、税務署が納税者に対して「領収書」を交付する立場にないからです。

クレカ明細・インターネットバンキングの具体的な保存方法

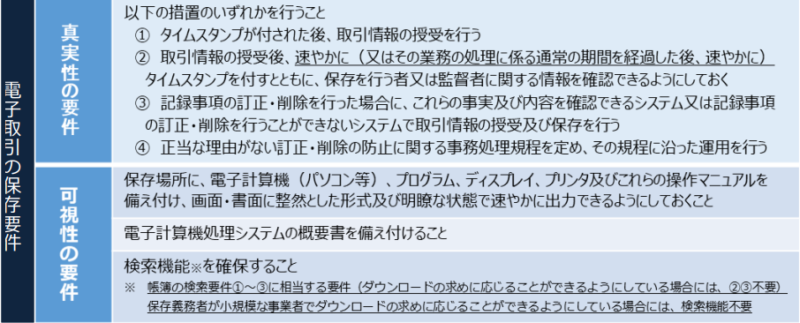

保存要件の概要

電子取引で授受した取引情報は「真実性の要件」と「可視性の要件」の両方を満たして保存する必要があります。

(画像出典)国税庁パンフレット「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

「真実性の要件」は、上記①~④のいずれか1つの方法を満たせば良く、取引形態に合わせて利用しやすいものを選んで構いません。

上記①~③の機能を有するシステムを用意できなくても、④の事務処理規程の作成・備付けによって必ず導入できるしくみになっています。(事務処理規程のひな型を国税庁が公開中)

「可視性の要件」はすべて満たさなければなりませんが、一番下の検索機能に関するものには代替措置があります。

クレカ明細やインターネットバンキングの保存方法

まずは授受したデータを、発行機関のサイト等からダウンロードしたり、表示画面を印刷機能等によってPDF化したりする方法で保存できる状態にします。

そうしたデータを、上記の真実性・可視性の要件を満たす方法で保存します。

保存上の注意点

・【真実性の要件】訂正・削除の記録が残るシステムの注意点

真実性の要件③は、「授受」と「保存」の両方を同じシステム上で行うことが必要になります。

たとえば電子メールで受信した請求書データをダウンロードし、訂正・削除の記録が残る(あるいは訂正・削除ができない)システムに保存しても、この条件を満たしたことになりません。

つまり、クレジット会社等のサイトからダウンロードやPDF化によって取得したデータを③の要件を満たすクラウド等にアップロードしても、真実性の要件を満たさないということです。

他の①、②、④で条件を満たすことが必要になります。

・「ダウンロードしなければ保存義務はない」は誤り

発行機関のサイトからダウンロードをしなくても、保存義務が生じることに注意が必要です。

国税庁は「データがインターネット上で確認できる状態となった場合についても、郵送された書面が自身の郵便受けに投函された状態と同視できる」(問39)とし、インターネット上で取引情報を確認できるようになった時点で保存すべきであることを明らかにしています。

保存するタイミングについては、確認できる状態となったことがメール等で通知されないのであれば、適宜のタイミングで保存してよいとしていますが、遅くともその年分中には保存する必要があるとしています。