令和4年度税制改正のポイント

2022.05.13

税務トピックス

今回は令和4年度税制改正のポイントを見ていきたいと思います。

1 住宅ローン控除制度の見直し

・控除率の引き下げ

令和4年以降の入居者(※1)から、控除率1%→0.7%に引き下がります。

実際の住宅ローンの借入金利よりも控除率の方が高いケースが見られる状況を踏まえた改正となります。

・合計所得金額の引き下げ

令和4年以降の入居者(※1)から、適用対象者の合計所得金額が、3,000万円→2,000万円以下に引き下がります。

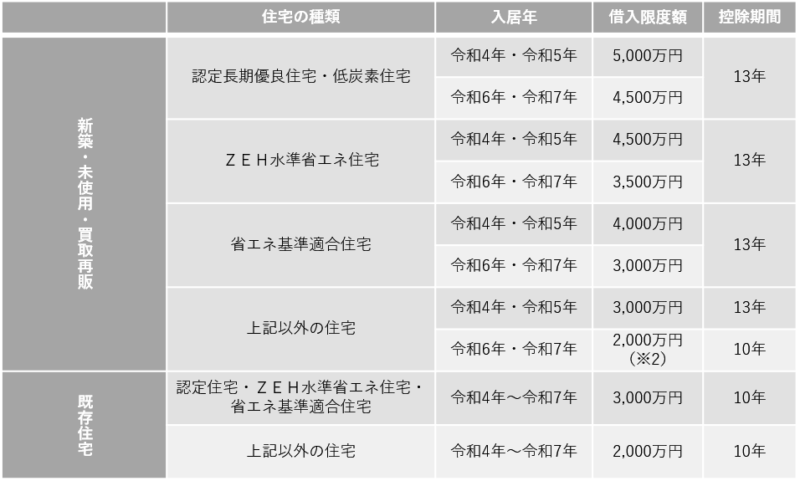

・借入限度額の見直し

住宅ローン控除額は「年末の住宅ローン残高×控除率」で計算しますが、この時、計算対象となる住宅ローンには、限度額があります。

改正後の限度額は以下のとおりです。

(※1)新型コロナ税特法の適用を受けられる方は、令和4年中の入居者でも控除率1%になる場合があります。

(※2)令和6年以降に建築確認を受ける場合は対象外になります。(登記簿上の建築日付が令和6年6月30日以前のものを除く)

2 住宅取得等資金に係る贈与税の非課税措置の見直し

住宅取得等資金贈与の非課税措置を令和5年末まで延長するとともに、令和4年以降に贈与によって取得する資金について、その非課税限度額を下記のとおり見直します。

・耐震、省エネ又はバリアフリーの住宅用家屋 1,000万円

・上記以外の住宅用家屋 500万円

3 登録免許税におけるキャッシュレス納付制度の創設

登記申請時の手数料として発生する登録免許税は、原則は現金納付(少額な場合は印紙納付も可)で、オンラインによる申請に限り、インターネットバンキング等による納付に限られていました。

改正後、令和4年4月以降は、書面による請求でもインターネットバンキング等による納付が可能となります。

4 積極的な賃上げ等を促すための措置

一定以上の賃上げに取り組む企業に対して、給与の増加額に対する一定割合を、法人税や所得税から控除できる人材確保促進税制・所得拡大税制が、「賃上げ促進税制」として延長されます。

延長後、令和4年4月1日~令和6年3月31日までに開始する事業年度(個人事業主は令和5年・令和6年の各事業年度)において、大企業は雇用者全体の増加額の最大30%を、資本金1億円以下などの中小企業や個人事業主は最大40%を控除できるようになります。(法人税または所得税の20%が上限)

5 オープンイノベーション促進税制の拡充

オープンイノベーション税制とは、ベンチャー企業と既存企業の協働によるオープンイノベーションを促進するために、令和2年度の改正において創設された税制です。

既存企業やそのCVCから、設立後10年未満のスタートアップ企業に出資し、その新規発行株式を取得すると、その取得価額の25%の所得控除を受けることができます。

ただし、経済産業大臣の証明を受けることが必要です。

改正では、適用期限を令和6年3月31日まで延長するとともに、令和4年4月1日以降の出資において、以下の要件が変更となります。

・取得株式の保有期間要件が、5年から3年に短縮

・出資先が「研究開発費/売上高≧10%」の赤字会社である場合、設立後15年未満の企業まで適用拡大

6 5G導入促進税制の見直し

5G導入促進税制とは、令和2年度の改正において創設された税制です。

5Gサービスの提供に必要となるICTインフラを早期に全国展開するため、事業者に対し、5G設備投資時の税額控除や特別償却を認めるものです。

令和4年度税制改正では、「デジタル田園都市国家構想」の実現に向けて地方でのネットワーク整備を加速させるために、適用期限を令和7年3月31日まで延長するとともに、令和5年から5G設備取得時の税額控除率を段階的に引き下げることとされました。

7 自動車重量税におけるキャッシュレス納付制度の創設

車検時などに納付する自動車重量税について、その納付方法に、クレジットカードが追加されます。令和5年1月から導入される予定です。

8 航空機燃料税の税率の見直し

航空燃料税の税率の特例措置において、税率を1㎘につき9,000円→1万3,000円に引き上げた上、適用期限が1年延長されます。

沖縄路線航空機、特定離島路線航空機の航空機燃料も引き上げられます。

9 沖縄県産酒類に係る酒税の軽減措置の段階的廃止等

沖縄県産酒類の酒税の特例が、最長10年をかけて段階的に廃止されることとなりました。

復帰50年を迎えたこと、酒類製造業界から提言がなされたことなどを踏まえた改正とされています。

10 税理士制度の見直し

税理士の業務に関する改正です。

ウィズコロナ時代に対応するために、税理士事務所の業務場所に対する規制の緩和や、リモートワークを行う従業員に対する留意点の追加、税理士の懲戒逃れに対応する新たな対策などが予定されています。

11 記帳義務を適正に履行しない納税者等への対応策

税務調査に関する改正です。

所得税法や法人税法では、一定の帳簿を備え付け、これに必要事項を記録し保存する義務がありますが、この義務の不履行者に対する税務調査では、調査側の立証活動に多大なコストがかかることが問題視されています。

その対策として、令和5年から、税務調査で証拠書類を提示せず簿外経費を主張する納税者に対し、一定の基準で経費への不算入の措置を講じることができるよう見直される予定です。

また、令和6年から、帳簿をつけていない・保存していないために提出しなかったり、提出しても記載が不十分であったりした場合、加算税を5%または10%上乗せする措置を講じる予定もあります。

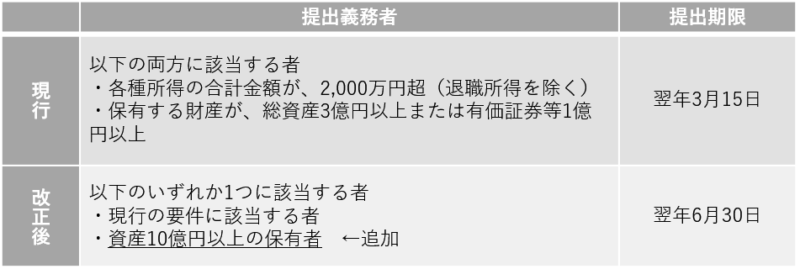

12 財産債務調書制度の見直し

令和6年から、財産債務調書の提出義務者が、下記の表のとおり追加される予定です。