クレジットカード明細・領収書等の保存義務|電帳法と消費税法の違い

2022.12.09

税務トピックス

利用明細データにおける電帳法と消費税法の違い

クレジットカードの利用明細をデータで受信する場合、電子帳簿保存法上の電子取引に該当することから、同法による保存義務が生じます。

カード会社のWebサイトからダウンロードできる状態にある場合も同じです。

具体的な保存方法は、こちらをご覧ください。

https://www.m-ogido.com/tax_topics/1572/

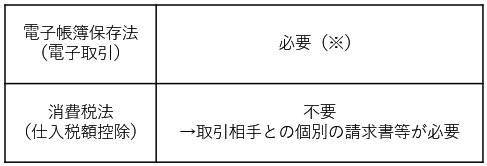

ここで注意しなければならないのは、クレジットカードの利用明細を保存しても、消費税の仕入税額控除は適用できないことです。

仕入税額控除には個別の請求書等の保存が必要

消費税の仕入税額控除を一般課税(簡易課税ではない方法)で適用するには、①取引相手が作成・交付する請求書等(請求書、領収書、レシートなど)と②一定事項を記載した帳簿の保存が必要になります。

クレジットカードの利用明細は取引相手ではなくカード会社が交付する書類ですから、これを保存しても①の条件を満たしません。

【クレカ明細データの保存】

(※)カード会社から紙による明細の正本が別途郵送されている場合、そちらを保存すれば同じ内容の明細データを保存する必要はありません。(電子帳簿保存法Q&A【電子取引】問13)

請求書等データに対する保存ルールの変化

仕入税額控除を適用するには、クレジットカードの利用明細ではなく取引相手が個別に交付する請求書等の保存が必要です。

しかし、その取引がインターネット上の取引であり、請求書等をデータでしか取得できない場合は、現行制度とインボイス制度で扱いが異なります。

現行制度では、②の帳簿が保存されていれば仕入税額控除を適用できます。

これに対し、令和5年10月からのインボイス制度では①請求書等(適格請求書や簡易請求書等)と②帳簿の両方の保存が求められます。

現行の仕入税額控除で請求書等のデータ保存が不要な理由

現行制度では、②帳簿の保存のみで仕入税額控除を適用できる課税仕入れとして次の2つが認められています。

・支払額が税込み3万円未満である場合

・請求書等の交付を受けなかったことにつき「やむを得ない理由」がある場合

「やむを得ない理由」と判断されるのは以下のケースになります。(消費税法基本通達11-6-3より)

(1) 自動販売機を利用して課税仕入れを行った場合

(2) 入場券、乗車券、搭乗券等のように課税仕入れに係る証明書類が資産の譲渡等を受ける時に資産の譲渡等を行う者により回収されることとなっている場合

(3) 課税仕入れを行った者が課税仕入れの相手方に請求書等の交付を請求したが、交付を受けられなかった場合

(4) 課税仕入れを行った場合において、その課税仕入れを行った課税期間の末日までにその支払対価の額が確定していない場合

(5) その他、これらに準ずる理由により請求書等の交付を受けられなかった場合

インターネット取引によって請求書等をデータで取得する場合は、上記(5)にあたるため、請求書等の保存は不要となります。

(参考)国税庁:インターネットを通じて取引を行った場合の仕入税額控除の適用について

https://www.nta.go.jp/law/shitsugi/shohi/18/11.htm

なお、②の一定事項を記載した帳簿の保存は必要であり、その際、帳簿には現行制度における法定の記載事項とともに、やむを得ない理由、取引相手の住所または所在地を記載する必要があります。

令和5年10月から「電子インボイス」の保存が必要になる

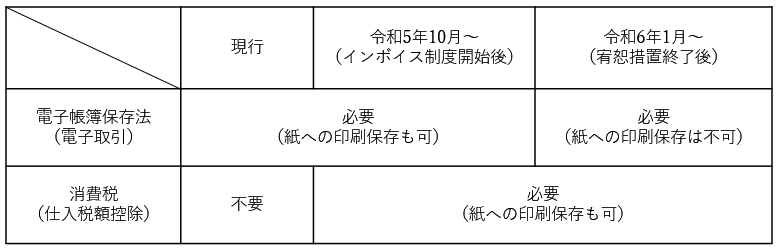

令和5年10月からのインボイス制度では、②帳簿の保存のみで仕入税額控除を適用できる取引の範囲が縮小されます。

3万円未満の取引でも、公共交通機関の運賃・自販機サービスを除いて請求書等(適格請求書や簡易請求書等)の保存が必要となりますし、インターネット上の取引であっても電子インボイス(適格請求書や簡易請求書等のデータ)は保存しなければなりません。

時系列でまとめると下記のようになります。

【取引相手が交付する請求書等のデータ保存】

【重要】紙保存でも仕入税額控除は適用できる

令和6年1月以降、電子帳簿保存法上の電子取引によって受け取った請求書等のデータは、電磁的記録、つまり「データ」で保存することが義務化されます。(現在は宥恕措置として、従来どおり印刷して書面で保存することも認められています)

しかし、消費税の仕入税額控除では、令和6年以降も「データ」で保存することまでは求められていません。

仮に電帳法の対応が追い付かず紙保存をしてしまった取引があったとしても、消費税の仕入税額控除は申告できる可能性があるということです。

次回も引き続き電子帳簿保存法について解説いたします。

電子帳簿保存などの導入で不安な点があれば、税理士等にご相談ください。