スキャナ保存の対象・保存要件・実務で迷いやすいポイントを解説

2022.08.26

税務トピックス

電子帳簿保存制度の全体像や趣旨、開始方法についてはこちらの記事をご覧ください。

企業が書面(紙)で授受した取引関係書類を電子帳簿保存制度によって保存する場合、スキャナ保存の要件を満たす必要があります。

具体的には、紙をスキャナで読み取り、期間内に入力をし、画像データで保存する方法です。

(出典)国税庁パンフレット:「電子帳簿保存法が改正されました」より一部抜粋

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

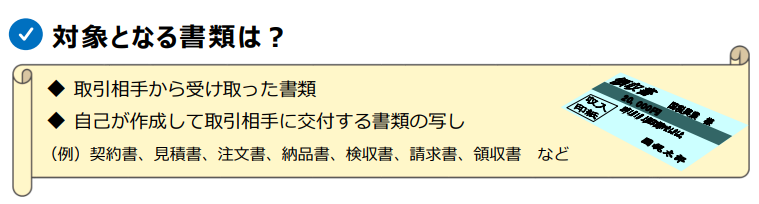

スキャナ保存の対象書類

スキャナ保存の対象書類は、下記のとおりです。

(出典)国税庁パンフレット:「はじめませんか、書類のスキャナ保存!」より一部抜粋

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

スキャナ保存を始める場合、すべての書類を対象とする必要はありません。

一部のみをスキャナ保存し、残りを紙で保存することもできます。

電子帳簿保存・電子取引保存との関係

【電子帳簿保存との関係】

帳簿や決算関係書類(PL、BS、棚卸表など)はスキャナ保存の対象になりません。

これらをデータ保存する場合は、電子帳簿保存の要件を満たす必要があります。

【電子取引保存との関係】

電子取引の取引情報にあたるデータを、書面出力してスキャナ保存することはできません。

電子取引の取引情報にあたるものは、電子取引保存の要件にしたがってデータで保存することが義務付けられています。

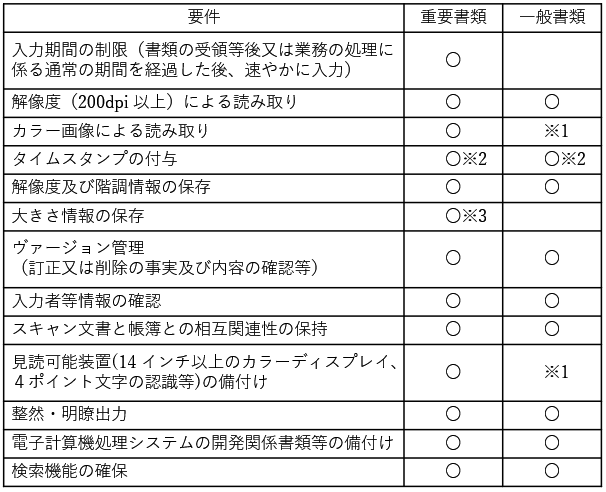

スキャナ保存の要件

スキャナ保存は、重要書類と一般書類で、満たさなければならない要件に違いがあります。

【重要書類と一般書類】

令和4年1月1日以降の制度によるスキャナ保存の要件は、下記の表のようになります。

※1カラー画像ではなくグレースケールでの保存可

※2代替措置を講じれば不要

※3受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

各要件の内容

(出典)国税庁パンフレット:「はじめませんか、書類のスキャナ保存!」より一部抜粋

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

実務で迷いやすいポイント

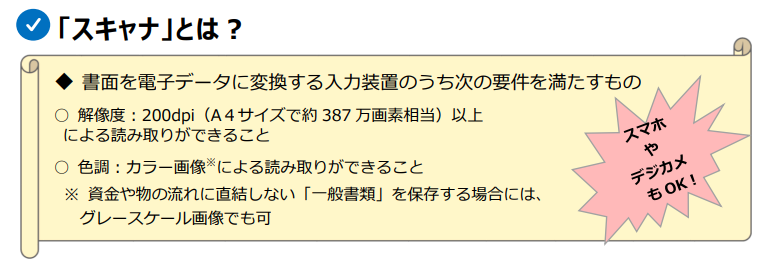

「スキャナ」がなくてもOK

スキャナ保存をするには、解像度の要件を満たしていれば、スキャナや複合機といった機器で書類を読み取るほか、スマホやデジカメで書類を撮影した画像データの保存でもOKです。

解像度については、A4サイズを画面最大で保存するにあたって約387万画素以上が必要とされています。

(出典)国税庁パンフレット:「はじめませんか、書類のスキャナ保存!」より一部抜粋

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

書類を受け取った人以外が読み取ることも可

受領者等(書類を作成又は受領する者)以外の人が読み取りを行うことも可能です。

ただしその場合は、読み取る書類がA4以下の大きさでも、その書類の大きさ情報の保存が必要になります。

スマホ等で大きさ情報が必要な場合はメジャーを添えるのもアリ

スマホやデジカメは大きさ情報の取得が困難ですので、書類の横にメジャーなどを置いて合わせて撮影する、画像ファイル作成後に大きさに関する情報を手入力するなどの対応が求められます。(受領者等がA4以下の書類を読み取る(撮影する)場合、大きさ情報は不要です)

改正後は原本を即時に廃棄できる

令和4年1月1日以降の制度でスキャナ保存をする場合、「最低限の同等確認」を行った後であれば、即時に書面(原本)を廃棄することができます。

「最低限の同等確認」とは、読み取ったデータと書面の記載事項を比較し、同等であると確認することをいいます。

読み取ったデータに折れ曲がり等がないかもこのとき確認します。

印紙税の課税文書も廃棄可

印紙税の課税文書であっても、収入印紙を貼った後にスキャナで読み取り、前項の同等確認を行えば廃棄可能です。

ただし廃棄すると、印紙税を多く納め過ぎていた場合の過誤納還付が受けられなくなります。(過誤納の事実を証明するために原本の提示が必要であるため)

過去の書類もスキャナ保存できる

過去分の書類をスキャナ保存することもできます。

ただし、過去分の重要書類をスキャナ保存するには、適用届出書を税務署に提出するなどの対応が必要です。

次回も引き続き電子帳簿保存法について解説いたします。

電子帳簿保存などの導入で不安な点があれば、税理士等にご相談ください。