電子帳簿保存の対象・保存要件・導入する際のポイントを解説

2022.07.22

税務トピックス

電子帳簿保存制度の全体像や趣旨、開始方法についてはこちらの記事をご覧ください。

電子帳簿保存の対象

電子帳簿保存・スキャナ保存・電子取引保存のうち、電子帳簿保存の対象となるものは、パソコン等で作成した帳簿と書類です。

手書きの帳簿書類は対象になりません。

【電子帳簿保存の対象】

自社がコンピュータを使用して作成する以下のもの

・帳簿(仕訳帳、総勘定元帳、売上帳など)

・決算関係書類(PL、BS、棚卸表など)

・取引関係書類の写し(見積書、契約書、請求書、納品書、領収書などの控え)

一貫してコンピュータで作成したものが対象に

電子帳簿保存の対象となるものは、最初から一貫してパソコン等で作成した帳簿や書類のみとなります。

たとえば、仕訳帳(1月~12月分)のうち前半は手書きで作成し、後半からデータ化した場合、この年度の仕訳帳は対象外です。

ただし、帳簿の種類によって作成方法が異なることは問題ありません。

たとえば、仕訳帳と総勘定元帳のみ会計ソフトで作成・保存し、他の台帳や補助簿は紙で作成・保存する場合、仕訳帳と総勘定元帳は電子帳簿保存の対象になります。

スキャナ保存・電子取引保存との関係

【スキャナ保存との関係】

取引関係書類は、スキャナ保存の要件で保存することもできます。

帳簿や決算関係書類は、スキャナ保存ができません。

【電子取引保存との関係】

取引関係書類のうち、相手方とデータでやりとりしたものは、電子取引の保存対象にもあたる場合があります。

この場合、取引情報にあたるデータ部分(例:取引相手へのメールに添付した請求書データなど)を電子取引保存の要件(真実性・可視性の要件)を満たし、データで保存しなければなりません。

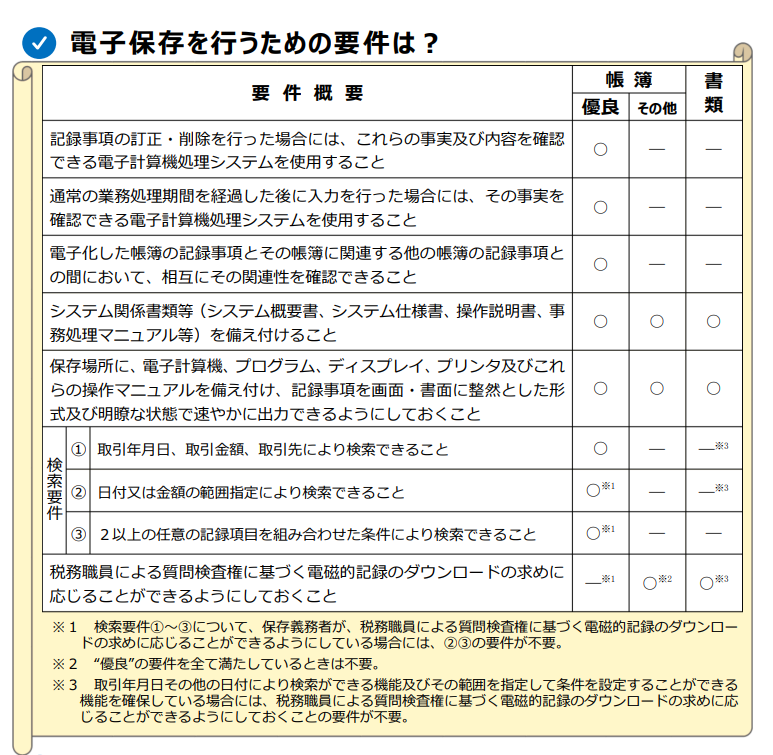

電子帳保存の保存要件

電子帳簿保存の要件は下記のとおりです。

(出典)国税庁HP:パンフレット「はじめませんか、帳簿書類の電子化!」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

表の右端を見ていただくとわかるとおり、帳簿を「優良帳簿」で保存することを目指さない場合は、要件が大きく緩和されます。

優良帳簿を導入するメリットは多くない

優良帳簿で保存することには、どんなメリットがあるのでしょうか。

【優良帳簿のメリット】

・過少申告加算税を5%軽減する措置がある(※)

・税務調査時に税務職員のダウンロードの求めに応じなくてよい

・個人事業主の「青色申告特別控除55万円」が「65万円」になる

(※)税務署への事前の届け出が必要です。また、対象となるすべての帳簿を電子化して優良帳簿の要件で保存している事業年度分しか適用されません。

ただ、これらのメリットがすべての企業に魅力的に映るかというと、そうでもないのではないでしょうか。

個人事業主に関するメリットは好ましいものに見えますが、電子申告をすることでも同じ効果が得られます。(効果は重複しません)

また、システムごと入れ替えなければ優良帳簿の要件を満たせない状況にある企業にとっては、コストに見合うかどうか迷うところです。

もちろん、優良帳簿を目指すことで、経理ルールの見直しになったり、組織の不正防止対策になったりする部分もあるはずですので、このあたりもメリットと捉えて検討するべきかも知れません。

ただ、こうしたメリットに特に興味がなければ、ほぼ確実にできる「その他」で電子化を目指しましょう。

電子帳簿保存を自社に導入する際のポイント

電子化する範囲を決める

まずは、電子化する帳簿や書類の範囲を決めます。

電子帳簿保存やスキャナ保存の導入は任意ですので、紙のままでも違反にはなりません。

帳簿は会計事務所などに任せてOK

会計事務所や記帳代行業者に記帳を委託してデータ作成した帳簿であっても、電子帳簿保存の対象として認められます。

ただし、事業年度が終わってからまとめて記帳を委託した場合は認められませんので、早めに依頼しましょう。

また、記帳後のデータは委託先から定期的に還元を受け、税法上の保存場所においてディスプレイなどに出力できる状態にしておく必要があります。

会計処理はできても、電子帳簿保存制度や税法の知識のない人に委託してしまうと、こうした部分の認識が甘く、法的要件を満たすサポートを受けられない可能性があります。

優良帳簿を導入する場合は認証制度を活用する

優良帳簿で保存するには、訂正等の履歴が残る・帳簿間で相互関連性がある・検索機能がある…といった、前述の要件を満たす会計ソフトやクラウド会計システムを使用することが現実的です。

もし、お使いの会計ソフト等の説明書を見ても要件を満たすかどうかわからない場合は、JIIMA(公益社団法人日本文書情報マネジメント協会)の認証を受けているかどうかで判断する方法があります。

JIIMAの認証を受けているかどうかは、説明書等に認証番号が記載されているかどうか、あるいは国税庁やJIIMAのホームページに表示されているかどうかで確認することができます。

国税庁:JIIMA認証情報リスト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

JIIMA:電子帳簿ソフト法的要件認証製品一覧

新しくシステムを開発する場合は事前相談窓口を活用する

自社グループなどで電子帳簿保存のためのシステムを開発する場合は、要件に適合しているかどうかを事前相談できる窓口があります。

国税庁:要件適合性に関する事前相談窓口

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/10.htm

次回も引き続き電子帳簿保存法について解説いたします。

電子帳簿保存などの導入で不安な点があれば、税理士等にご相談ください。