退職金 住民税の配偶者控除の適用漏れについて

2022.06.24

税務トピックス

令和4年2月発行の税務通信において、退職金受給者における住民税の配偶者控除の適用漏れにかかる注意喚起が行われています。

どういった人が注意しなければならないのか、適用漏れがあった場合いくら税額が変わるのか、適用漏れに気が付いたらどうすればよいかを解説します。

住民税に配偶者控除が適用されるしくみ

配偶者(特別)控除とは

会社員や公務員の方などが得た給与や退職金は、「所得税」と「住民税(所得割)」の課税対象になります。

いずれも、課税対象となる給与所得や退職所得から所得控除を差し引き、所得税は所得税率(5%~45%)を、住民税は住民税率(10%)を乗じて計算します。

配偶者控除や配偶者特別控除とは、所得税や住民税のどちらの計算にも適用される所得控除の1つです。

所得の低い配偶者と同一生計である納税者が、必要な手続きを行うことで適用することができます。

配偶者(特別)控除を適用するには

会社員や公務員の方が配偶者(特別)控除を適用するには、年末調整の際に、勤務先に「配偶者控除等申告書」を提出します。

確定申告によって適用することもできますが、給与所得者で確定申告義務のある人は限られますので、一般的には年末調整で適用を受けます。

「配偶者控除等申告書」を受け取った勤務先は、その控除を適用して1年分の所得税を計算し、最後の給与で源泉徴収した所得税の過不足を調整するとともに、「給与支払報告書」という書類を作成し、翌年1月31日までに市区町村に提出します。

この「給与支払報告書」を受け取った市区町村が、翌年度の住民税を計算します。

勤務先から市区町村に、年末調整の結果を報告するというこのしくみによって、所得税の計算時に適用を受けた配偶者(特別)控除などを、住民税の計算にも反映できるしくみになっています。

なぜ住民税の配偶者控除の適用漏れが起こるのか

合計所得金額の範囲の違い

配偶者控除や配偶者特別控除を受けるには、控除を受ける本人にも所得制限があります。

配偶者側に所得制限があることは、「150万円の壁」などとしてよく知られているのですが、控除を受ける本人側にも実は所得制限があるのです。

現行法では、「合計所得金額」が年1,000万円以下であることが条件になります。

900万円を超えると控除額が段階的に減少し、1,000万円を超えると控除が受けられなくなるしくみです。

年1,000万円以下の制限があることは、所得税・住民税ともに同じなのですが、この「合計所得金額」に算入する所得の範囲に、ほんの少し違いがあります。

退職金を受け取った年に注意

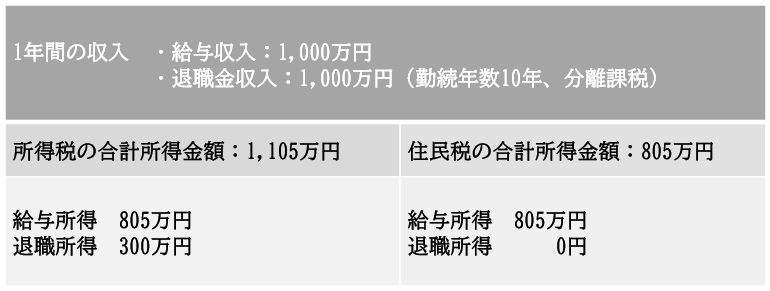

「合計所得金額」の定義は、所得税・住民税ともに「①総所得金額+②山林所得金額+③退職所得金額」なのですが、このうち「③退職所得金額」の範囲が異なります。

所得税では、退職所得のすべてを合計所得金額に含めます。

これに対し、住民税では、分離課税となる退職所得(支払者が源泉徴収をする退職所得)を合計所得金額に含めません。

これは、ほとんどの退職金が、住民税の合計所得金額に含まれないことを意味します。

【例;合計所得金額の違い】

前述のとおり、住民税の計算は、勤務先からの「給与支払報告書」の内容に基づいて行われます。

所得税で適用のない控除は、「給与支払報告書」でも、適用がないまま報告されてしまいます。

それによって、住民税の計算では配偶者(特別)控除が漏れた分、本来よりも高く計算されてしまうのです。

住民税の配偶者(特別)控除の適用漏れに注意が必要な人

たとえば、配偶者(特別)控除をいつも適用している人が、退職金をもらったことで、合計所得金額が1,000万円を超える場合は注意が必要です。

※ 上記のとおり「退職所得」は退職金の収入金額とは大きく異なります。

住民税の配偶者(特別)控除でいくら税額が変わる?

住民税の配偶者(特別)控除の金額に、おおむね10%を乗じた分の税額が変わります。

【例】

所得税の配偶者控除:38万円 → 住民税は33万円

適用漏れに気が付いたらまずは役所に相談を

住民税の配偶者(特別)控除の漏れがあった場合、個人から役所に対し、住民税の申告をすることになると考えられます。

申告様式は、役所ごとに異なりますので、まずは電話などで住所地の役所に相談してみましょう。

なお、住民税の課税は、1月1日の住所地を基準に、翌年度に行われます。

たとえば、令和4年中の退職者が住民税の申告をする場合、令和5年1月1日時点の住所地を管轄する役所に連絡をします。

相談の方法やどう対応していいか不安な場合は、税理士等にご相談ください。