中小企業は継続! 賃上げを「確実な節税」に変える! 2026年度賃上げ促進税制のポイント

2026.05.12

税務トピックス

2026年度(令和8年度)改正で賃上げ促進税制が見直しされます。

大企業向けは2026年3月末で廃止、中堅企業向けは賃上げ要件を4%以上に引き上げた上で2027年3月末で廃止予定とされています。

中小企業向けの一部上乗せは廃止となりますが制度継続となり、賃上げ増加分の最大35%を税額控除できます。

赤字でも控除額は最長5年繰越可能です。

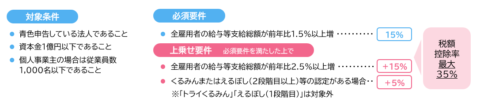

中小企業向け賃上げ促進税制の対象

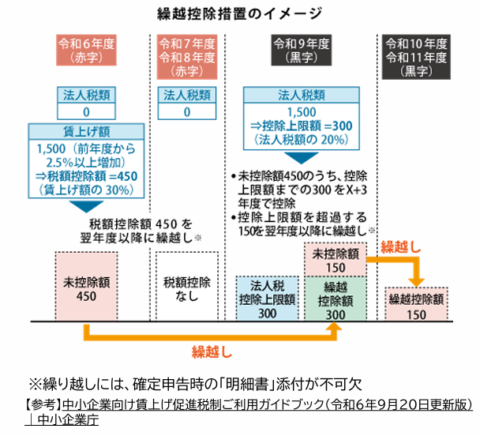

5年間の繰越控除

中小企業が賃上げを実施した年度に、税額控除を使い切れなかった場合、控除額を最大5年間繰り越せます。

赤字年度や法人税額が少ない年度でも、翌期以降に繰り越して控除できる点が特徴です。

ただし、繰越控除を使う年度についても、給与等支給額が前年より増えていることが条件とされています。

活用するメリット

メリット①:節税効果

賃上げ分の人件費は損金算入されるため、黒字企業では法人税が軽減されます。

さらに賃上げ促進税制の税額控除を活用すると、賃上げ額の約65%が税負担の軽減として戻ってくるイメージです。

メリット②:採用・定着力のアップ

賃上げに加えて「くるみん」「えるぼし(2段階目以上)」の認定を取得すると、税額控除率がさらに+5%上乗せされます。

認定企業は「一般事業主行動計画公表サイト」に掲載され、子育て世代や女性が働きやすい職場として求職者へ広くアピール可能。

節税しながら、採用ブランディングにもなる一石二鳥の取り組みです。

賃上げ前に確認しておきたい3つのポイント

◇ 給与総額の増加を維持できるか確認する

離職等で給与総額が減ると要件未達になる場合があります

◇ 社会保険料の会社負担分も含めてコスト試算する

賃上げに伴い、社会保険料の会社負担分も増加します

◇ 継続できる賃金水準で計画を立てる

一度上げた賃金は下げにくいため、無理のない水準設定が大切です

記事製作:経営革新等支援機関推進協議会