テレワーク導入の設備投資を促進する税制の要件や手順を解説

2021.02.26

税務トピックス

その他

テレワークの導入で国から受けられる支援には、補助金や助成金、そして優遇税制があります。

この記事でご紹介するのは、「中小企業経営強化税制」と呼ばれる優遇税制です。

青色申告をする中小企業が一定の設備投資をしたときに使えます。

令和2年中、この税制の対象となる設備に、テレワークの導入に使いやすい「C型:デジタル化設備」が追加されました。

中小企業経営強化税制とは

中小企業経営強化税制とは、一定の設備投資を行ったときに、

会社の法人税や個人事業主の所得税の計算が優遇されるというものです。

設備投資は、下記の3タイプから選べます。

| A類型 | 生産性向上設備への投資 (生産性が年平均1%以上向上) |

| B類型 | 収益力強化設備への投資 (投資利益率5%以上のパッケージ投資) |

| C類型 | デジタル化設備への投資 (遠隔操作、可視化、自動制御化のいずれかを可能にする設備) |

(参考)

https://www.chusho.meti.go.jp/keiei/kyoka/2020/200501kyoka.html

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

テレワークは「C類型」の「遠隔操作」

3タイプのうち「C類型」は、新型コロナウイルス感染予防のために業務のデジタル化を促進する目的で、令和2年中に新たに設けられたものです。

「A類型」や「B類型」のように「◯%以上」のような難しい要件はなく、

・遠隔操作(遠隔操作ができるデジタル技術の導入)

・可視化(データの集約・分析ができるデジタル技術の導入)

・自動制御化(自動的に指令を行うことができるデジタル技術の導入)

のどれか一つができるようになる設備を取得すれば適用対象です。

このうち「遠隔操作」は、

・事業を非対面で行うことができるようにすること

のいずれかを目的とするものであればよいとされています。

よって、テレワークの導入のために利用するときは、

「C類型」の「遠隔操作」の適用を目指します。

(参考)

https://www.chusho.meti.go.jp/keiei/kyoka/2020/200501kyoka.html

特別償却か税額控除を選択できる

「中小企業経営強化税制」では、設備の取得価額に対して「30%の特別償却」か「10%(※)の税額控除」を、企業側で選択することができます。

特別償却を選んだ場合、通常の減価償却との合計まで償却する(=経費にする)ことが可能です。

たとえば100万円の設備で「特別償却」を選択すると、仮にその年度の通常の償却限度額が10万円であれば、40万円(10万円+30万円)まで償却することができます。翌年度からは、残り60万円を通常どおり減価償却します。

これに対し、「税額控除」を選択した場合は、その年の法人税から10万円(100万円×10%※)を減額できます。

特別償却では、経費になるトータル額は変わりませんので、一般的には税額控除のほうが節税効果が高くなることが多いです。

(※)資本金の額が 3,000 万円を超える法人は7%。なお1億円を超える法人は制度そのものが受けられません。

優遇税制の対象となる設備

| 設備の種類 | 1台、1基あたりの取得価額 |

| 機械装置 | 160万円以上 |

| 工具 | 30万円以上 |

| 器具備品 | 30万円以上 |

| 建物附属設備 | 60万円以上 |

| ソフトウェア | 70万円以上 |

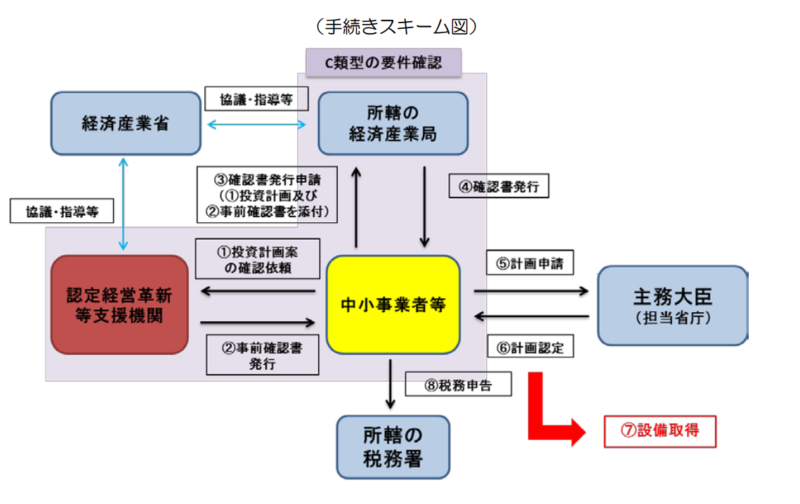

テレワーク設備の申請と取得までの手順

「中小企業経営強化税制」を受けるには、設備を取得する「前」にテレワーク導入のための設備投資計画を立て、その「認定」を受けることが原則です。

ただし、初手で設備投資計画の認定を申請することはできません。

まずはその計画内容を、認定経営革新等支援機関と経済産業局に、それぞれ確認してもらう必要があります。

(出典)中小企業庁「中小企業等経営強化法の経営力向上設備等のうちデジタル化設備(C類型)に係る経産局確認の取得に関する手引き」より

https://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo_c.html

https://www.chusho.meti.go.jp/keiei/kyoka/kakuninsyo/c_shinseitebiki.pdf

以下、スキーム図をもとに手順を解説します。

手順1:認定経営革新等支援機関の事前確認を受ける

テレワークのための設備投資計画を立てたら、専用の申請書を作成し、認定経営革新等支援機関に提出して事前確認を受けます。

認定経営革新等支援機関とは、中小企業の経営支援の専門家として国から認定を受けている団体のことです。

おぎ堂会計事務所も認定を受けています。

確認後は、同機関から「事前確認書」を発行してもらいます。

手順2:経済産業局の確認を受ける

事前連絡の上、本社を管轄する経済産業局に「事前確認書」を含む必要書類を郵送します。

問題がなければ、おおむね1ヶ月ほどで「確認書」の交付が受けられますが、資料に不足があると、その分時間がかかります。

「確認書」を受けとったら、ようやく認定の申請ができるようになります。

手順3:設備投資計画の認定を受ける

事業分野ごとの主務大臣に、「確認書」等の必要書類を提出し、設備投資計画の認定を受けます。ここでも1ヶ月ほどかかる可能性があります。

(参考)

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf 10ページ

手順4:設備を取得する

認定を受けた計画にしたがって、設備の取得を行います。

手順5:税務申告を行う

ここまでの手順だけでもかなり大変ですが、もっとも重要なのは、仕上げの税務申告です。

特別償却や税額控除を受けるには、法人税や所得税の確定申告書に、それぞれの計算に関する専用の明細書を作成・添付して申告することが必須条件になります。

認定の「前」に設備を取得できる例外もあり

認定「前」に設備を取得したケースでも、この税制を受けられる例外があります。

条件は、設備の取得から60日以内に設備投資計画の認定申請を受理してもらうことです。

ただし、設備投資計画の認定の申請が初手でできないことは原則の方法と同じですので、スケジュール管理がより難しくなります。

しかも、税制を適用する事業年度内に認定を受ける必要がありますので、あまりおすすめはできません。

(参考)

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf

テレワーク設備の適用は専門家に

テレワーク申請の際は、各専門家へご依頼ください。

また申請手順やスケジュールは必ず最新のものを中小企業庁のホームページ等で

ご確認いただきますようお願いいたします。