令和3年(2020年分)から変わる!確定申告に関する税制改正②~「ひとり親控除」など~

2020.10.09

税務トピックス

所得税

前回は、確定申告を年明け行う上で重要になってくる「青色申告特別控除」と「基礎控除」また、それに伴う所得要件の緩和について、紹介していきました。

さて、今回は「給与所得控除」と、「ひとり親控除」、「寡婦(夫)控除」の見直しについて、確認していきたいと思います。

※今回の改正は2021年2月16日~3月15日に行う、2020年分の確定申告分から適用されます。

4.給与所得控除が10万円引き下げられる。

給与所得控除は、言葉のとおり、給与による所得がある人が、その所得額によって控除が受けられるものです。業務委託契約等によって、給与を受けながら事業をされている事業者にとっては、控除額に影響の出る改正です。

一律10万円引き下げられます。実際の控除額は以下の表のとおりです。

(そもそも前回記載の通り、「2.基礎控除が10万円引き上げられる」ので、基礎控除と給与所得控除で相殺され、控除額総額で考えると、前年通りの控除額となります。)

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

【所得金額調整控除】とは

こちらも今回から新しく創設された「控除」です。

この所得金額調整控除には2種類あり、

「➀子ども・特別障害者等を有する者等の所得金額調整控除」と、

「②給与所得と年金所得の双方を有する者に対する所得金額調整控除」で、

それぞれの要件に該当する場合は、控除が受けられます。

(①は年末調整で受けることが可能で、その年最後に給与等の支払いを受ける日の前日までに、給与の支払者に「所得金額調整控除額申請書」を提出する必要があります。)

この「所得金額調整控除」は、「給与」等が該当するため、事業所得のみの場合は該当しません。

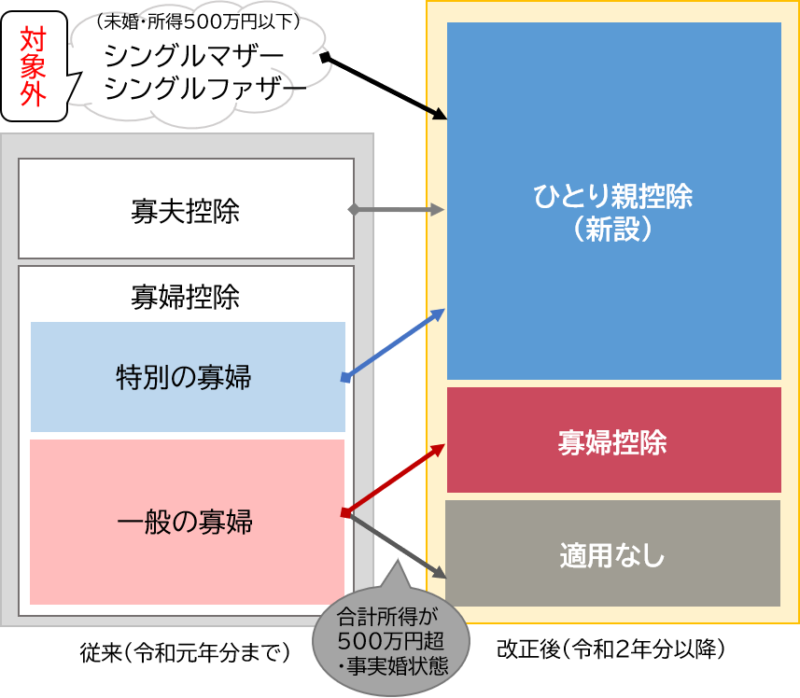

5.「ひとり親控除」が新設され、「寡婦(夫)控除」が改変された。

今回の改正により、非常に大きく変わったと言えるのが、「ひとり親」に関する控除といえます。政府発表の大綱では、「未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」と記載されています。

従来の「寡婦(夫)控除」は、配偶者と離婚・死別した方のみが対象となっていたため、「婚姻」の事実が、前提条件としてありました。しかし、平成28年度全国ひとり親世帯等調査結果報告によれば、死別による母子家庭の割合が8.0%に対して、未婚の母で母子家庭の割合が8.7%と上回るなど、未婚のシングルマザー(もしくはシングルファザー)が、近年急速に増えていることが分かります。

「ひとり親控除」は、そのような未婚のひとり親に対する税制支援のために設けられました。適用が可能であれば、「35万円」の控除が受けられます。適用要件は以下の通りです。

【ひとり親控除の適用要件】

➀生計を一にする子(総所得金額等の合計額が48万円以下)がいる。

②合計所得金額が500万円以下である。

③住民票に「未届の妻」又は「未届の夫」等と同一の内容である旨の記載された者がいない

こと。(住民票の記載によって、「事実婚」と判断されない、という要件です。)

未婚の母・父に対するセーフティーネットとしての目的で新設された控除ではありますが、上記の要件の通り、「婚姻歴の有無」が問われているわけではないため、今まで「寡婦(夫)控除」を受けていた、例えば離婚した場合でも、子の扶養であれば、「ひとり親控除」の対象となります。また、「ひとり親控除」と「寡婦控除」は併用できません。

つまり、実質的な変更点としては、「事実婚」かどうか?がみられる、また所得が多い場合は適用されなくなった、という2点以外は、名称が変わっただけという方も多いかもしれません。

このひとり親控除は、源泉徴収(令和2年分については年末調整より適用)でも適用できますので、勤務先に確認をしましょう。

寡婦(夫)控除の見直し

ひとり親控除に新設にともなって、「寡婦(夫)控除」についても見直しがありました。

・これまで所得要件が無かった(特別の寡婦と、一般の寡婦の区別にのみ所得要件がありました。)のに対し、改正後は寡婦(夫)控除についても、合計所得金額が500万円以下であることという要件が加わりました。

・ひとり親控除の新設と、所得制限の要件追加によって、「特別の寡婦」の制度自体がなくなりました。

・ひとり親控除は、男女の要件もありませんので、従来の「寡夫控除」についても廃止になりました。(寡夫控除を受けていた場合は、控除額が増額になります。)

つまり、今後は合計所得金額が500万円以下であることは、どちらの控除を受けるにも前提となります。そして、独身(事実婚もしていない)で「子供」を養っていれば、ひとり親控除の対象になり、それ以外(夫と離婚した後婚姻をしておらず、扶養親族がいる人、または、夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人)の女性であれば「27万円」の寡婦控除を受けることが出来ます。

なお、住民税についても、「調整控除」や「非課税枠」についてなど、改正があります。

まだまだ先と思っていると、あっという間に、確定申告の時期はやってきます。来年に備えて、影響のあるものについては、予め確認をしておきましょう。