【新型コロナ対応税制】令和3年度「固定資産税減免」について

2020.11.13

お知らせ

新型コロナウイルス感染症の影響により、売上が減少している事業者・企業を対象に、固定資産税・都市計画税が減免されるという税制が経済産業省より発表されています。

この税制は、申告前に税理士や会計士といった、認定経営革新等支援機関等に申告書を発行してもらう必要がある上に、申告期間は2021年1月以降、同年1月末までの1か月間の間に行わなければならないため、申告を希望する場合は、今年中に予め準備を始めておきましょう。

減免申告の対象者

1.中小事業者であること

個人については、常時使用する従業員が1,000人以下であること。法人については、資本金等の要件を満たしており、大企業の子会社でないこと。また、どちらについても性風俗関連特殊営業に当てはまらないことが主な要件です。

2.事業収入の減少

会計帳簿等で、2020年2月~10月までの任意の連続する3か月の期間の事業収入の合計が、前年同期間と比べて減少していること(減少率の要件は下記【軽減率】に記載、30%以上が対象)が要件となります。(この事業収入に、給付金や補助金収入、事業外収入は含まれません。)

【軽減率】

前年同期比30%以上50%未満の場合:1/2軽減

前年同期比50%以上:全額免除

3.事業用家屋及び設備等の償却資産に対する固定資産税・都市計画税

事業者への税制であることから分かる通り、その対象となる不動産が事業用である必要があります。青色申告決算書・収支内訳書等の記載で、居住用と事業用が混在している場合は、その割合を以て、事業用部分のみ対象となります。

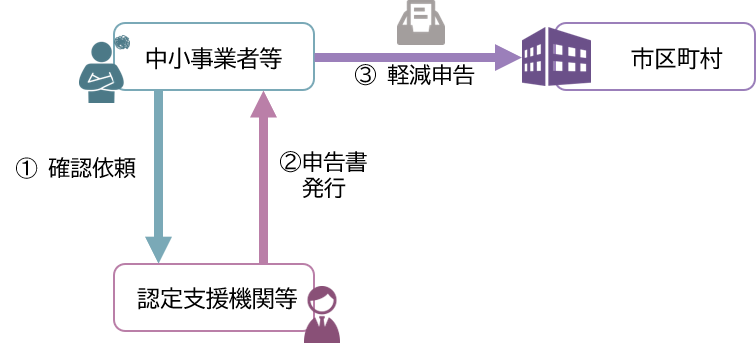

申告の流れ

固定資産税を納付する市町村に申告します。申告書の様式は、各市町村によってそれぞれ異なりますので、所在の市町村のWEBページなどからダウンロードする必要があります。既に9月10月にわたって、様式は発表されているところが多いので、チェックしておきましょう。

また先にも記載した通り、今回の申告に際しては、「認定経営革新等支援機関等」に、内容の確認を受け、上記で入手した申告書に確認印を押してもらう必要があります。

市区町村に提出する必要書類

・申告書(認定支援機関等の確認印が捺印済みのもの)

・収入減を証する書類(会計帳簿や青色申告決算書など)

・特例対象家屋の事業用割合を示す書類(青色申告決算書など)

(・収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や機関等を確認できる書類)

申告期間

2021年1月~同年1月末まで

中小企業庁の固定資産税・都市計画税の減免に関するホームページには、Q&A集が更新されています。不明点があれば確認してみましょう。